- 2024.12.05

事故に遭った相手が無保険?!修理代は請求できる?

「事故に遭った相手方が無保険で交渉が非常に難しかった」、「修理代を支払ってもらえず泣き寝入りをした」という話を聞いた事はありませんか?事故を起こした相手が無保険だと請求できない可能性があります。ここでは、相手が無保険だと困る理由や無保険車と事故に遭った場合の対処法を解説します。記事を読むことで無保険車と事故に遭った場合でもすぐに適切な対処が取れて、賠償請求が可能ですぜひ最後までご覧ください。

事故の相手が無保険だと修理代は取れるの?

結論からいいますと、事故の相手が無保険だと修理代を全額取るのは難しいです。理由は無保険の人はお金が無く、支払いができないからです。お金が無い人から取れないので、基本的には分割払いですが、相手の支払い能力によって完済まで時間がかかります。踏み倒しや滞納を防ぎ、修理代を全額回収するためには対策が必要です。

修理代を請求する際に適用される保険を確認しよう

修理代を請求する前に、保険によっては補償を受けられる場合があります。理解しておきましょう。

事故で修理代を請求する際、適用される自動車保険には2種類あります。

- 自動車損害賠償責任保険

- 自動車保険(任意保険)

それぞれの特長についてご説明します。

自動車損害賠償責任保険

自動車損害賠償責任保険(自賠責保険)は強制保険とも呼ばれ、車の所有者に加入が義務付けられた保険です。加入していなければ車検が通らず、一般道の走行もできません。

自賠責保険が期限切れの状態で一般道を走行すると、1年以下の懲役または50万円以下の罰金を受けます。さらに、違反点数6点が付加されるため免許停止処分です。

また、自賠責保険証明書を携帯せずに運転した場合は30万円以下の罰金が課されます。自賠責保険は被害者救済が第一の目的としているため、補償されるのは人のみです。さまざまな保険会社で自賠責保険の加入契約ができますが、基準料率が決まっているのが自動車損害賠償責任保険です。

自動車保険(任意保険)

自動車保険(任意保険)と呼ばれ、加入は個人の意思に委ねられています。所有する車や運転する人、過去の事故歴等で保険金額が異なり、複数の補償内容を組み合わせ、自分に必要な内容を選んで契約します。

自動車保険の中でメインとなる補償内容は以下の3つです。

- 賠償責任保険(事故を起こした時の相手方への補償)

- 障害保険(契約者本人への補償)

- 車両保険(契約者自身の車の補償)

求める補償内容で金額は異なりますが、月数千円から月一万円を超える保険が存在します。

修理代が請求しにくい無保険車とは何か

日本では、自賠責保険に加入している一方で、自動車保険に加入していない車を「無保険車」と呼びます。

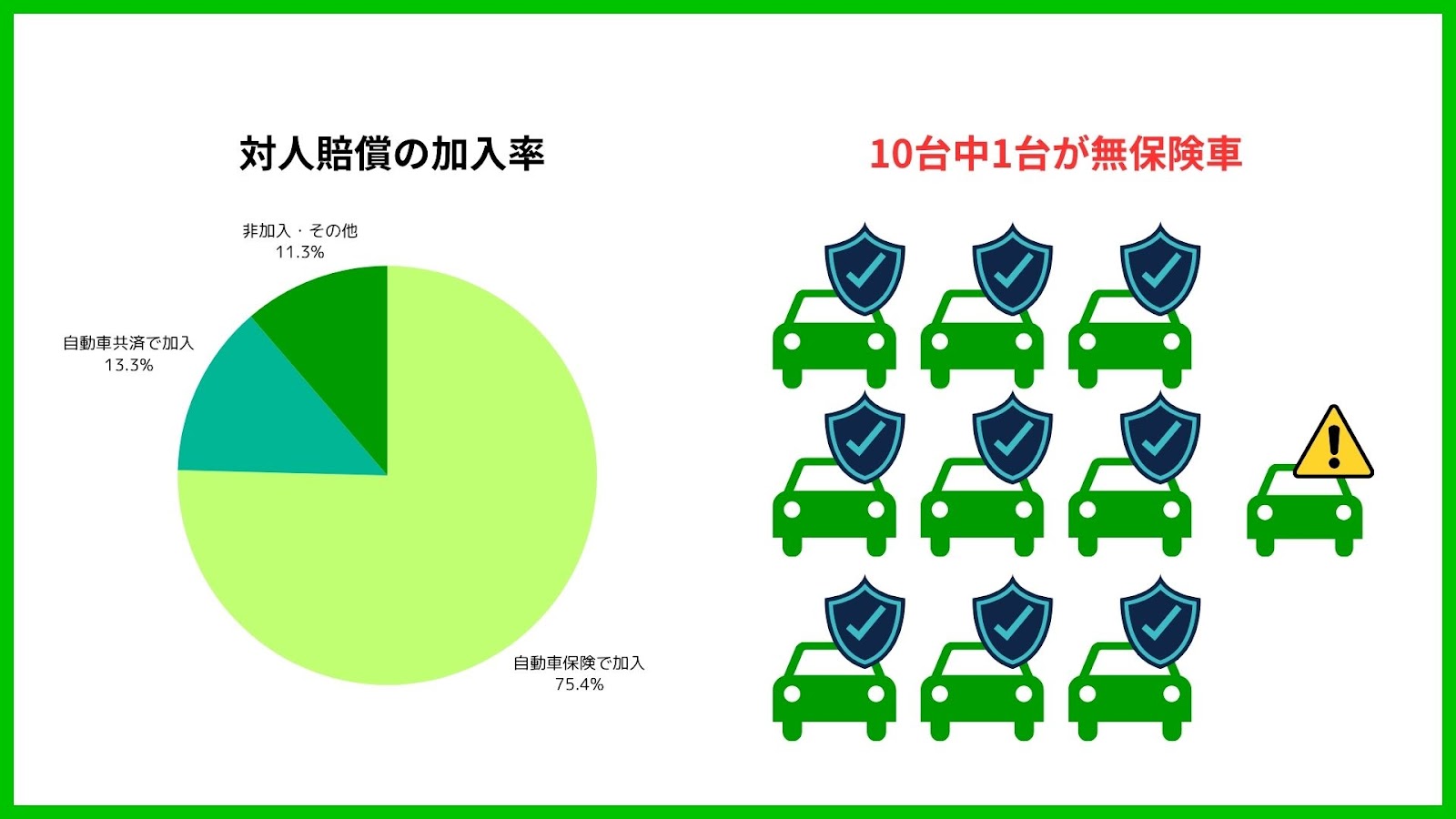

では、実際にどれだけの車が無保険車なのでしょうか?損害保険料率算出機構の調査によると、令和2年5月の時点で自動車保険の加入率は全国平均で約75%です。自動車共済に加入している乗用車などを加えると、およそ9割の車が保険に加入していることになります。つまり、10台の車のうち1台は、無保険車の可能性があるということです。

出典:損害保険料率算出機構「2022年度(2021年度統計)自動車保険の概況」

事故の相手が無保険車だと何が困るの?

無保険車との事故でよくあるトラブルは4つあります。

- 個人間での話し合いが非常に難航する

- 自賠責保険の限度額までの補償しか受けられない

- 過失がない被害事故は個人間で分割支払いをする

- 自身の自動車保険で修理が必要

1つずつ解説していきます。

加害者との話し合いが非常に難航する

1つ目は「加害者との話し合いが非常に難航する」です。無保険の場合代理人がいないため、加害者本人との話し合いで解決しないといけません。任意保険に入っていれば、保険会社が代わりにやってくれる書類や手続きを全て加害者が行います。素人がいきなり、やらなければいけませんから、書類が揃っていないや連絡がつかないなど、トラブルも発生しやすく時間がかかってしまいます。

自賠責保険の限度額までの補償しか受けられない

2つ目は「自賠責保険の限度額までの補償しか受けられない」です。交通事故で死亡したり後遺障害状態を負ったりした場合、自賠責保険の限度額である120万までの補償しか受けられません。それ以上の請求は加害者本人が支払う必要があるのですが、すぐに支払える金額が用意できないので、分割での支払いを行いますが、すぐにお金が入るわけではありません。自賠責保険の限度額を超えた分は自身の任意保険で対処する必要があるのです。

| 傷害(ケガ) | 後遺障害 | 死亡 | 死亡に至るまでの傷害(ケガ) | |

| 損害賠償の範囲 | 治療関係費文書料休業損害慰謝料 | 逸失利益慰謝料等 | 葬儀費逸失利益慰謝料 | 傷害による損害の場合と同じ |

| 支払限度額(被害者1名あたり) | 最高120万円 | 後遺障害の程度に応じて75万円~4,000万円(※) | 最高3,000万円 | 最高120万円 |

※ 神経系、精神、または胸腹部の臓器に重大な障害を負い、介護が必要な場合

常時介護(第1級):最大4,000万円/随時介護(第2級):最大3,000万円

※ 上記以外の後遺障害

第1級:最大3,000万円 ~ 第14級:最大75万円

出典: 国土交通省 自賠責・共済ポータルサイト「限度額と保障内容」を加工して作成

過失がない被害事故は個人間で分割支払いをする

3つ目は「過失がない被害事故は個人間で分割払いをする」です。「車を停止中、加害者に後ろから追突された」のような被害者に過失が無い事故では被害者の保険会社は介入できません。車両保険は保険会社に支払い義務がない場合、介入ができない仕組みなのです。ですから被害事故は個人間で話し合いをして分割支払いや金額を決めます。

とはいえ、被害者と加害者ですから、感情的になってしまい話し合いがまとまりにくいです。解決の兆しがない場合は弁護士を呼んで進めてもらうことをおすすめします。

自身の自動車保険で修理が必要

4つ目は「自身の自動車保険で修理する」です。無保険の加害者は、ほとんどの場合支払い能力が無いため、分割での支払いが行われます。ですから、自身の車を修理する費用が無いため自己負担で修理を行うか、自身の自動車保険で修理する必要があります。

被害者自身が加入する自動車保険を使用し修理した場合、翌年に3等級下がり保険料が増えてしまいます。被害者ですが、相手が無保険という理由で損失を受けてしまうのです。

無保険車と事故に遭った場合の対処法

実際に無保険車との事故に遭ってしまった場合、どのような事を確認しておけばよいかご説明しましょう。

- 事故車が加害者自身の車か確認する

- 加害者側のご家族の自動車保険を確認する

- 運転手の確認

- 加害車の確認

- 被害者自身の加入している保険を確認する

1つずつ説明します。

事故車が加害者自身の車か確認する

加害者が第三者から車を借りて運転していた場合、適用されるのは事故を起こした車の所有者が加入している自賠責保険・自動車保険です。たとえ、加害者が自動車保険未加入であっても、車の所有者が第三者等適用の自動車保険に加入していると、補償を受けられる可能性があります。

加害者側のご家族に連絡する

加害者当人が加入していなくても、その家族の保険が適用される場合があります。適用されなくても、示談交渉の際に保証人になって貰えば、請求ができます。あらかじめ連絡しておきましょう。

運転手の勤務先を知っておく

運転手の名前、住所、相手の勤務先と雇主(個人または会社とその責任者)の住所・氏名・連絡先を確認しましょう。運転者だけでなく雇主も賠償責任を負う場合は請求できます。

事故加害者に賠償責任がある場合には、法的な手続きにより給料の差し押さえが可能です。

加害者の勤務先が不明の場合には、探偵を利用した勤務先調査で特定が可能です。

また、給料以外にも預貯金や資産を特定できれば差し押さえができる場合があります。

参考:探偵メディア事業紹介「玄徳の大手有名探偵社レポート」|スカーレット・デジタル株式会社

加害者の車両書類のコピーをもらう

車検証・自賠責証書のコピーをもらいましょう。自分の車両保険で保証をする時に必要になる可能性があります。

被害者自身の加入している保険を確認する

以下の保険に加入していると補償を受けられる可能性があります。自身が入っている保険内容は必ず確認しましょう。

- 搭乗者傷害保険

- 人身傷害保険

- 無保険車傷害保険

- 弁護士費用特約

弁護士に相談できるオプションや無保険であっても適用される可能性のある保険なので、確認してください。

事故相手が無保険の修理代請求方法

事故相手が無保険の場合、修理代請求は加害者と直接「示談交渉」です。無保険だと、加害者に代わって示談交渉や賠償金請求の支払いを行う人がいないからです。保険に入っていないからと加害者側が示談を求めて来る場合も、口頭では行わず、しっかり考えられる時間・場所を準備して示談に臨みましょう。

また、当事者同士だと話が進まない場合もあるため、代理人をたてるのもひとつの方法です。

※通常両者自動車保険に加入している条件下として、両者過失がある場合は、両者の保険会社が、片方が過失がない場合は過失のある側の保険会社と過失のない当人が交渉をします。

事故相手が無保険でも適切な修理代を取る方法

相手が無保険でもリスク対策をしていれば、適切な修理代を補償してもらえます。対策として以下の7つが可能です。

- 搭乗者傷害保険

- 人身傷害保険

- 無保険車傷害保険

- 弁護士費用特約

- 示談書を公正証書に変更

- 治療に健康保険を使用

- 政府の保障事業を活用

順番に解説していきます。

搭乗者傷害保険

搭乗者傷害保険とは、運転手を含んだ車に乗っている人が交通事故で怪我を負った時に補償される保険です。人身傷害保険と補償内容が似ていることから、片方の保険しか取り扱っていない保険会社もあります。

メリットは以下の通りです。

- 搭乗している人全員補償対象

- 過失が100%でも適用可能

- 保険料の値上がり対象外

無保険でも補償される保険なので、心配な方は事前に加入しておきましょう。

人身傷害保険

人身傷害保険とは、加入者が怪我を負った際に過失の割合関係なく損害分の補償を受け取れる保険です。受け取れる保険金は加入時に設定した限度額まで受け取りが可能です。

メリットは以下の通りです。

- 損害額が決定したら速やかに支払われる

- 怪我を負っていれば、どのような状況でも補償可能

- 歩行中やバス、タクシーなどの車以外でも補償対象

車による交通事故をはじめとした、さまざまな事故が原因で怪我を負った際に適用される保険なので、人身傷害保険に加入しておくだけでも安心できます。

無保険車傷害保険

無保険車傷害保険とは、無保険車や保険の補償額が損害額を下回っていた時に使用できます。また、ひき逃げや当て逃げなど相手がわからない事故でも適用できます。

ただし、死亡または後遺障害を負った場合のみ補償されるので、適用範囲が限定されています。車両保険の特約として補償したり、人身傷害保険の中に組み込まれている場合もあるので、確認しましょう。

弁護士費用特約

弁護士費用特約とは、車両保険の特約の1つで、相手に損害賠償請求を行う時に相談や委任の費用で使用できます。メリットは以下の通りです。

- 上限額まで弁護士費用を負担してくれる

- 使用しても保険料の等級が下がらない

ただし、過失割合が0%だと保険会社が使用できないため、特約である弁護士費用も使用できません。弁護士に依頼する前に、保険会社に弁護士費用特約が適用するのか確認しましょう。相手との交渉や対応が苦手な人には、費用関係なく弁護士に一任するのをおすすめします。

書類集めや申請手続きなど弁護士に任せれば、手間を省けるだけでなく、相手に支払いをさせる対策も可能です。

参考情報:交通事故弁護士アトム | アトム法律事務所弁護士法人

示談書を公正証書に変更

相手が支払いをしない時に裁判を通さず財産の差し押さえが可能になるからです。無保険の加害者は補償がないため、高額の支払いを分割で行います。話し合いで決まったとしても、支払いを踏み倒す人や支払いが滞る人もいます。それを防ぐために公正証書を使って、「強制執行認諾条項」と記載をするだけで対策が可能です。それでも心配であれば保証人を立てておくと、代わりに支払いをしてくれるので、支払い能力がある保証人を加害者に決めさせておきましょう。

治療に健康保険を使用

相手から治療費を受け取れない時は健康保険を使用すれば自己負担が軽減します。ただし、交通事故で健康保険を使用する場合は被害者加入の健康保険組合に提出が必要です。医療機関で健康保険を使うと意思表示をした上で「第三者行為による傷病届」を提出します。自動車運転センターやオンラインで申請をして証明書を貰いましょう。

政府の保障事業を活用

政府の保障事業とは、政府が加害者に代わって立替払いをしてくれる事業です。ひき逃げで相手がわからなかったり、無保険車との交通事故で賠償を受けられない場合は政府の保障事業に請求できます。損害保険会社(組合)で請求相談を行うと提出に必要な書類や手順を教えてくれます。手順にしたがって書類を作成し、損害保険会社に提出してください。

事故の相手が無保険でも対策次第で修理代をもらえる可能性がある

保険の種類や無保険車との事故の際の確認事項をお伝えしました。事故はいつ起こるか分かりません。被害者にも加害者にもなりえます。今回は被害者側の立場でお話ししましたが、これが加害者側になった事を想像してみて下さい。

自身の過失により相手を傷つけ、自賠責の限度額を超える補償が必要になった場合どうなるでしょうか?自分で賠償できますか?

「賠償能力がない」では済まされず、なぜ自動車保険に加入していなかったのかと後悔することでしょう。自動車保険の加入は加害者だけではなく、多くの人も守ることができます。

なお、事故に遭ってしまった場合、事故車の売却も選択肢のひとつです。事故車の高価買取が気になる方は下記から査定をしてみてくださいね。

事故車の買取なら高価買取のソコカラへ!無料オンライン査定はコチラから!

自動車保険の加入を検討されている方、またはご自身に最適な自動車保険プランを探している方には、一度、比較サイト『セレクトラ』でおすすめの自動車保険を見つけてみてはいかがでしょうか。

0120-590-870

0120-590-870